4500元!硫磺暴涨背后:三巨头手握七成产能,却扩不动了……

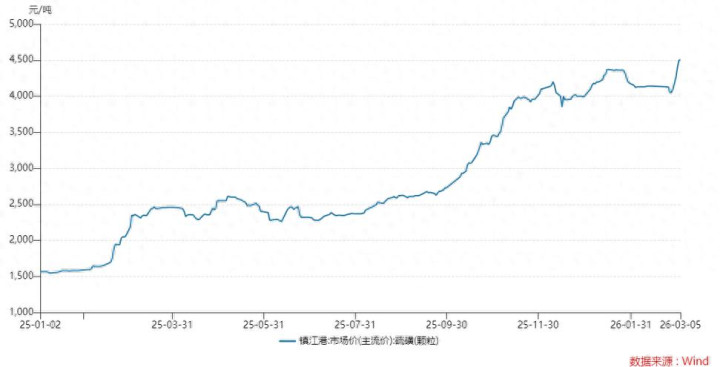

3月5日,硫磺价格再跳一档。

进口颗粒硫磺主流成交报价冲上4500-4550元/吨,国产液体、固体同步跟涨100-200元。

自2月28日中东冲突升级以来,港口主流成交价累计涨幅已超12%。

这只是两年牛市的延续,从2024年初算起,硫磺累计涨幅超过470%。

数字背后,一个更深层的问题浮出水面:手握全国七成产能的三大巨头,能扩产平抑这场疯狂吗?

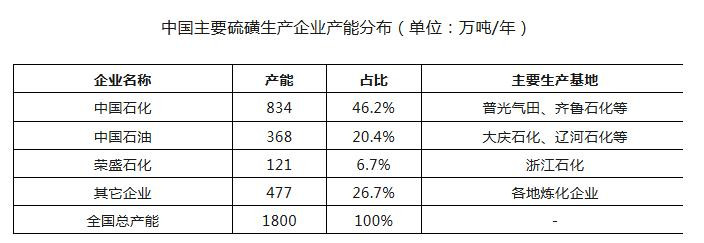

七成产能的底气与无奈

中石化834万吨/年、中石油368万吨/年、荣盛石化121万吨/年。

三家企业合计产能1323万吨,占全国总产能逾70%。这是中国硫磺供给的绝对核心。

但产能数字不等于扩产能力,硫磺是炼油和天然气的副产品,其产量取决于原油加工量和天然气开采量,而非独立决策。

汽柴油需求已达峰,碳成本持续上升,全球炼化产能正面临长期结构性调整。

通俗说:主产品不增产,副产品就扩不动。

被掐住的咽喉

中国硫磺进口依赖度超50%,中东货源占比高达56.2%。

伊朗是中国从中东进口的第二大来源国,占中东货源约31%。

冲突直接打掉了这个缺口。伊朗炼厂停产、阿巴斯港装船停滞,伊朗货源短期供应基本归零。

而霍尔木兹海峡承担全球约44%-50%硫磺海运。通航受阻迫使船只绕行好望角,航程增加15-20天,航运保险费暴涨约300%。

俄罗斯已于2025年由净出口国转为净进口国并实施出口禁令,无法对冲中东缺口。

全球供应呈现刚性收缩。

春耕撞上新能源

需求端却是双重挤压。

春耕备肥旺季,下游磷铵开工率持续走高。截至2月底,磷酸一铵产能利用率升至62.15%,磷酸二铵升至54.19%,并将保持提升趋势。磷肥消耗量占全年硫磺总消耗量约50%。

新能源赛道同步发力。磷酸铁锂、印尼湿法镍冶炼需求持续增长,2026年全球硫磺预计新增需求约329万吨。

国投证券测算,2025年磷酸铁锂产量或超360万吨,对应106万吨新增硫磺需求。印尼MHP产能投产对应硫磺需求增量658万吨。

传统化工与新能源双赛道共振,硫磺从“炼化副产物”向战略化工原料加速转型。

扩产?没空间

国内前三强手握七成产能,但扩产空间微乎其微。

中石化、中石油的硫磺产量由原油加工量决定。

在“减油增化”大趋势下,成品油需求已达峰,炼油产能扩张已踩刹车。

荣盛石化依托浙石化4000万吨/年炼化一体化项目,产能已达121万吨/年。

但二期全面投产后,后续扩产同样受制于主产品规划。

短期新增供给只能指望现有装置的负荷提升,但这部分空间有限。

长期看,全球炼厂加工量预计从2024年的8260万桶/日降至2050年的8050万桶/日,硫磺供给增速将逐步放缓并见顶。

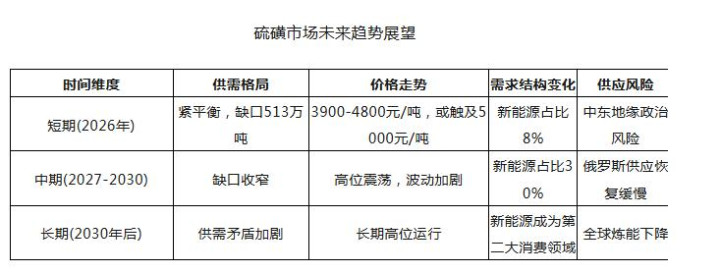

6000元不是梦

供给刚性收缩,需求双轮驱动,机构对后市判断趋于一致。

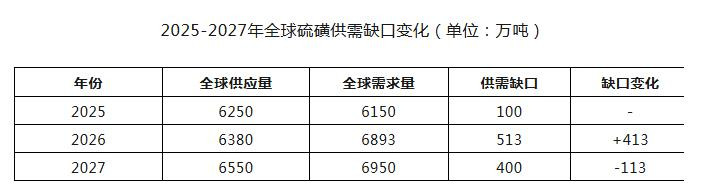

2026年全球硫磺供需缺口约513万吨,为2025-2027年最大缺口年份。

铁合金在线预测,年内价格或触及5000元/吨,极端情形看至6000元/吨。

短期看,一季度国际合同涨价150-170美元/吨,国内跟涨或冲4500元/吨;二季度磷肥保供政策或致采购转弱,但4000元/吨有支撑;下半年供应难放量,需求增量兑现,价格目标4800-5000元/吨。

中长期看,到2030年,电池领域有望成为硫磺第二大消费领域。

硫化物固态电池产业化加速,将进一步推动高纯度硫磺需求增长。

4500元/吨的硫磺,已经不是简单的化工原料。

它是地缘政治的产物——56%进口依赖、30%海运通道受阻、300%保险费用暴涨。

它是供需错配的产物——磷肥刚性需求、新能源爆发增长、全球供给收缩。

它更是产能结构的产物——七成产能集中在三巨头,但扩产空间微乎其微,主产品不增产,副产品就扩不动。

中石化、中石油、荣盛石化手握全国超70%产能,却在这次涨价中只能“坐看云起”。

这不是它们不努力,是产业规律使然。

对下游磷肥企业而言,成本压力已实实在在。硫磺每涨100元,磷肥成本增45元左右。

而政策限制下,磷肥价格难随意跟涨。

对全行业而言,这是一个深刻警示:当一种关键资源高度依赖进口、高度依赖特定通道、高度依赖副产逻辑时,其价格波动就不再是简单的市场行为,而是战略安全议题。

而那条33公里宽的水道,正用它独特的方式,改写中国化工的成本账。

兴盛网提示:文章来自网络,不代表本站观点。